Transmission sécurisée de documents

Transmission sécurisée de documentsLe régime rétrospectif, c’est quoi?

Mis à jour le 26 janvier 2026

Publié le 24 juin 2024

Qu’est-ce que le régime rétrospectif de la CNESST?

Le régime rétrospectif est un mode de tarification réservé aux employeurs de très grande taille en matière de cotisations à la Commission des normes, de l’équité, de la santé et de la sécurité du travail (CNESST).

Contrairement au régime de tarification au taux personnalisé qui est basé sur l’expérience passée, la cotisation au régime rétrospectif repose en grande partie sur l’expérience réelle de l’employeur pour une année donnée. Ajustée à plusieurs reprises pendant au moins quatre ans, la cotisation est très réactive à l’évolution du coût des lésions professionnelles. Pour chaque année d’assujettissement, l’employeur doit tout d’abord verser une cotisation de dépôt qui est, par la suite, ajustée à la hausse ou à la baisse avec le temps selon l’évolution du coût réel des lésions de l’année de participation au régime.

Qui peut participer au régime rétrospectif?

Assujettissement automatique

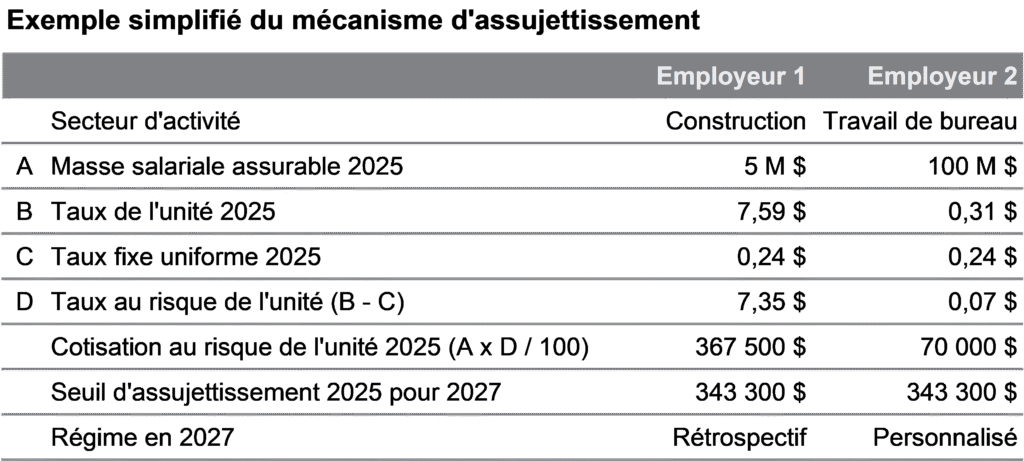

L’assujettissement d’un employeur est déterminé par la CNESST à chaque printemps à la suite de la Déclaration des salaires de l’année précédente et est basé sur un seuil de cotisation au risque de l’unité qui varie d’une année à l’autre.

Ce seuil est maintenu suffisamment élevé pour assurer que l’employeur qui est assujetti est assez solide financièrement pour assumer le coût véritable de ses lésions. L’employeur qui dépasse le seuil est donc automatiquement assujetti pour l’année suivante. La CNESST lui transmet une lettre au cours de l’été pour le prévenir. Selon sa situation, l’employeur pourrait avoir des choix à faire.

Par exemple : L’employeur fait sa Déclaration des salaires pour l’année 2025 avant le 15 mars 2026. Si la cotisation au risque de l’unité calculée en fonction de cette déclaration dépasse le seuil d’assujettissement établi pour l’année 2025, l’employeur sera assujetti automatiquement au régime rétrospectif pour l’année 2027.

L’assujettissement d’un employeur n’est donc pas basé sur un seuil de masse salariale ni de cotisation payée à la CNESST.

Autres méthodes d’assujettissement ou de désassujettissement

Demande de maintien d’adhésion en mutuelle

Un employeur ayant fait partie d’une mutuelle de prévention pour au moins trois ans au cours des quatre dernières années peut demander à être maintenu en mutuelle pour un maximum de trois années consécutives, en autant qu’il ne dépasse pas le double du seuil d’assujettissement. Si au cours de ces trois années, l’employeur n’atteint plus le seuil pour une année donnée, le compteur retombe à 0.

L’employeur désirant demeurer en mutuelle doit remplir le formulaire approprié et doit s’assurer d’être inscrit dans une mutuelle de prévention pour cette même année avant le 1er octobre précédant l’année d’assujettissement.

Désassujettissement basé sur les salaires de l’année visée

Un employeur assujetti automatiquement qui ne peut se prévaloir de la mesure d’assouplissement précédente peut demander à être désassujetti sur la base de sa masse salariale réelle de l’année d’assujettissement. C’est-à-dire que, si l’employeur prévoit une diminution de sa cotisation au risque de l’unité suffisante pour passer sous le seuil, il peut transmettre une demande de désassujettissement à la CNESST jusqu’au 15 décembre précédant l’année d’assujettissement.

S’il le souhaite, il peut également joindre une mutuelle de prévention avant le 1er octobre afin de pouvoir profiter des avantages procurés par celle-ci. C’est lors de la déclaration des masses salariales définitives de l’année d’assujettissement que la CNESST verra à confirmer le statut de l’employeur.

Exemple simplifié :

La cotisation au risque de l’unité 2025 de l’employeur dépasse le seuil d’assujettissement de 2025. L’employeur est donc assujetti automatiquement au régime rétrospectif en 2027. Cependant, l’employeur prévoit que sa masse salariale diminuera grandement en 2027.

L’employeur peut, s’il le souhaite, s’inscrire à une mutuelle de prévention avant le 1er octobre 2026 pour l’année 2027 ET faire une demande de désassujettissement en remplissant le formulaire approprié avant le 15 décembre 2026. Tout au long de l’année 2027, l’employeur sera considéré « En attente ». Son statut réel (en mutuelle ou au régime rétrospectif) ne sera confirmé qu’à la suite de sa Déclaration des salaires pour 2027 en mars 2028.

Assujettissement basé sur les salaires de l’année visée ou à 75 % du seuil

L’inverse de la situation précédente est également possible. Si l’employeur n’est pas automatiquement assujetti pour une année donnée, il peut demander à y adhérer s’il prévoit une augmentation de sa masse salariale pour l’année visée. De même, un employeur qui participe déjà au régime rétrospectif pourrait demander à y être maintenu si la cotisation au risque de l’unité utilisée pour déterminer son assujettissement est supérieure à 75 % du seuil.

Formation d’un groupe au régime rétrospectif

Un groupe d’employeurs sous un même contrôle peut demander à être assujetti au régime rétrospectif s’il répond à certains critères. Les mêmes règles d’assujettissement s’appliquent. Tous les employeurs sous un même contrôle seront assujettis, sans antisélection.

Une demande de regroupement doit être faite à la CNESST avant le 1er octobre pour l’année suivante et doit être renouvelée chaque année. Le groupe peut quitter le régime rétrospectif en ne renouvelant pas sa demande pour une année donnée, mais il ne pourra pas refaire de demande de regroupement pendant cinq ans.

Principes du régime rétrospectif

Le régime rétrospectif a pour objectif d’ajuster la cotisation d’un employeur à la CNESST sur une période de 48 mois afin de mieux refléter le coût réel des dépenses liées à ses lésions professionnelles. Le taux de cotisation transmis par la CNESST en début d’année est calculé de la même façon que pour les employeurs au taux personnalisé et est celui qui doit être utilisé dans le calcul des versements périodiques que l’employeur doit faire tout au long de l’année.

Ces versements ne représentent toutefois qu’une avance de fonds. La cotisation est réajustée après 24 mois, puis facultativement après 36 mois (sur demande). Le coût réel à payer par l’employeur pour les lésions d’une année donnée ne sera finalement connu qu’après 48 mois, lors du calcul définitif de la cotisation.

Le coût réel définitif sera la somme des éléments suivants, jusqu’à concurrence de la limite annuelle globale :

Frais minimums (cotisation au taux fixe uniforme de la CNESST + cotisation à l’association sectorielle paritaire, s’il y a lieu + coût de l’assurance selon le choix de limite décidé)

+

Coût des lésions professionnelles de l’année de participation, en tenant compte du maximum par réclamation déterminé par le choix de limite

Limite annuelle globale et choix de limite par réclamation

Deux mécanismes d’assurance sont utilisés au régime rétrospectif pour limiter la cotisation finale d’une année donnée. Tout d’abord, une limite annuelle globale de la cotisation (maximum payable) est établie à environ 1,5 fois la cotisation personnalisée (ou cotisation de dépôt).

Ensuite, une limite par réclamation doit être choisie par l’employeur chaque année avant le 15 décembre et transmise à la CNESST via le formulaire approprié. Cette limite varie entre 1,5 et 9 fois le maximum annuel assurable de l’année (10 choix possibles). Cette limite vise à établir un maximum au coût de chacune des lésions professionnelles. La prime d’assurance associée au choix de limite varie selon la cotisation personnalisée et la limite d’assurance choisie.

Double impact des réclamations

Au régime rétrospectif, une bonne gestion des dossiers de lésions professionnelles est fondamentale, car chaque réclamation a un double impact. Tout d’abord, il y a un impact sur le coût final de l’année de la réclamation (montant réel du dossier OU maximum par dossier).

Puis, il y a un impact sur les cotisations des années futures. En effet, comme la cotisation de dépôt est calculée à partir des années antérieures (comme au régime au taux personnalisé), l’expérience de réclamation de chaque année (au régime rétrospectif ou non) fait varier la cotisation de dépôt à la hausse ou à la baisse. Ensuite, comme mentionné précédemment, la prime d’assurance associée au choix de limite ainsi que le maximum payable varient selon le niveau de la cotisation de l’employeur.

Comment Novo accompagne l’employeur

La participation au régime rétrospectif de la CNESST nécessite beaucoup de planification de votre part afin d’en tirer des économies comparables à la participation à une mutuelle de prévention. Novo peut vous accompagner dans chacune des étapes, avant, pendant et après votre participation au régime.

Lors de la réception d’une lettre d’assujettissement ou de désassujettissement de la CNESST pour une année donnée, le Service de l’actuariat de Novo peut faire une analyse complète de votre dossier à la CNESST afin de vous éclairer sur les meilleurs choix selon votre situation : maintien en mutuelle, participation au régime rétrospectif ou non, autres démarches à faire.

Également, l’Actuariat peut vous accompagner tout au long de votre participation au régime rétrospectif, par le suivi financier des ajustements de cotisation afin de faciliter votre planification budgétaire et par l’analyse du meilleur choix de la limite par réclamation pour une année donnée.

Pour davantage d’informations concernant l’ensemble des services offerts par Novo aux employeurs assujettis au régime rétrospectif, vous pouvez consulter la section Régime rétrospectif de notre site Internet.

Poursuivre votre lecture

Tous les articlesLa rentabilité de votre entreprise passe aussi par la bonne gestion de votre dossier en santé et sécurité du travail (SST). Au Québec, chaque employeur doit payer une cotisation annuelle à la Commission des normes, de l’équité, de la santé et de la sécurité du travail (CNESST), laquelle administre le régime de SST.

Pour vous aiguiller en toute simplicité, Novo vous propose 4 conseils pour assurer la meilleure performance de votre entreprise.